Research article

Balance Social: una entidad contable sobre la generación y distribución de la renta

Social Balance: an accounting entity on the generation and distribution of income

Perissé, Marcelo Claudio ⓘ

Departamento de Ciencias Económicas

Universidad Nacional de La Matanza

San Justo, Buenos Aires, Argentina

Resumen

La presente investigación expone al Balance Social como una entidad contable sobre la generación y distribución de la renta, pudiendo diferenciar al «crecimiento económico», dado por la generación del «valor agregado», del «desarrollo económico» representado en la forma distributiva del mismo. Este modelo se constituye en un instrumento eficaz que nos permite recopilar evidencias y referenciar la manera en que se comporta, a través del tiempo, la distribución de la renta entre el progreso tecnológico, el trabajo, y el capital, tal lo establecido en la función de producción de la teoría de crecimiento económico de Cobb-Douglas.

Abstract

The present investigation exposes the Social Balance as an accounting entity on the generation and distribution of income, being able to differentiate economic growth, given by the generation of added value, from economic development represented in the distributive form of the same. This model constitutes an effective instrument that allows us to collect evidence and reference the way in which the distribution of income between technological progress, labor, and capital behaves over time, as established in the function of production of the Cobb-Douglas theory of economic growth.

Palabras Clave:

Teoría del crecimiento económico, Modelos y teorías del desarrollo económico, Estudios de desarrollo económico

Keyword:

Economic growth theory, Economic development models and theories, Economic development studies

Introducción

Justificación del Estudio

En esta investigación se procura entender e interpretar, a través de los patrones de la generación y distribución del Valor Agregado y desde la perspectiva de la teoría dinámica económica (demarcada principalmente por John Maynard Keynes, Michał Kalecki, Joseph Alois Schumpeter, Robert Solow), la estructuración y el funcionamiento de la economía contemporánea; no por un mero ejercicio teórico de análisis de leyes, sino para elaborar reglas y tendencias que permitan construir al Balance Social como un modelo contable que impulse al desarrollo económico que permita:

- consolidar la integración Estatal, científica, y productiva;

- promover un ciclo de crecimiento, a través de un sistema productivo coherente; y

- establecer una coordinada «reproducción de la fuerza de trabajo».

Alcances del trabajo

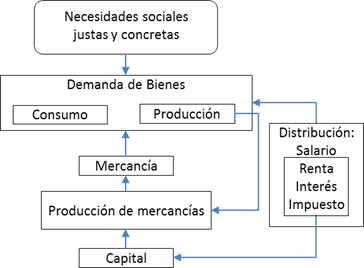

Con el fin último de alcanzar un modelo contable para la «distribución equitativa de la renta» en el foco del «desarrollo económico», el trabajo asume una perspectiva que pretende desprenderse de la visión de la empresa como una unidad de acumulación, que se ve representada a través del concepto de margen de ganancia, para pasar a una visión social de la empresa, sustentada en la construcción de «valores» compartidos por las «Cadenas de Valor Agregado»; para ello se llevarán adelante, observaciones y análisis sobre las derivaciones de la implantación del «Balance Social» como instrumento de exposición del «Valor Agregado» y su forma de distribución. Estos estudios se realizarán, en general, en el marco de la «sistemicidad» que permita constituir un «sistema dinámico» con sus correspondientes relaciones causales (Forrester, 1961); y en particular en el campo disciplinar de la economía desde la «teoría dinámica de la economía» (Kalecki, 1956), la teorías de crecimiento y desarrollo económico (Schumpeter, 1997) (Cobb & Douglas, 1928) (Solow, 1956); en lo que se refiere al campo disciplinar de la contabilidad, ésta se asume bajo la misma concepción de la «sistemicidad», para la constitución de los estados contables y los instrumentos necesarios para realizar las descripciones y las valuaciones de los hechos económicos (crematística, utilidad, ofelimidad, deseabilidad) representados en el «Balance Social» y así llevar adelante los análisis sobre los agregados de riqueza y la circulación de la renta (Mattessich, 1973, págs. 449, 465) (Canning, 1929). los postulados emergentes de la investigación, se expresa en la siguiente Ilustración:

Ilustración 1 Problemas y oportunidades para el Desarrollo Económico. Marcelo Claudio Perissé (2011)

Los términos: Crematística/Utilidad/Ofelimidad/Deseabilidad, indicados en el modelo, pretenden expresar la cualidad de creación de valor como utilidad genuina de un producto social que se desea para un propósito adecuado (Fisher, 1918)

En concomitancia con en el pensamiento de Baruch Spinoza (Tratado breve, 1990, pág. 76) cuando se expresa sobre las cosas necesarias para hacer que la cosa exista, nuestra postulación se expresa sobre:

los factores de la producción y las relaciones sociales de sus agentes que son necesarias para que una «mercancía» pueda constituirse como tal, y además se pretende diferenciar aquellas relaciones que se requieren para que los factores de la producción puedan producir, de otras relaciones como la de los agentes del mercado o la cadena de valor, que obran para que las mercancías puedan ser producidas en la «dinámica económica».

En síntesis, aunque generalmente se investigan los principios pasivos de las cosas sobre las que se originan los hechos, aquí buscaremos llegar a aquellos principios activos por los cuales los hechos económicos que son realizados por los agentes económicos (asalariado, rentista, capitalista, financista, y Estado) generan un desenvolvimiento económico (Schumpeter, 1997); bien como dice Immanuel Kant (2000): Así como la simple iluminación de un mapa no añade nada al mismo en su contenido, del mismo modo el simple esclarecimiento analítico de una noción dada no aumenta en ella nada en el fondo.

Cuando hablamos de desenvolvimiento económico como crecimiento en pos del desarrollo, sabemos que solo pueden existir tres tipos de crecimiento, y que son a tasas (como expresión dinámica del sistema): exponenciales, contantes, o decrecientes; la importancia de estos últimos, los decrecientes, radica en que es el tipo de crecimiento que se antepone a alguna crisis económica. Luego, dentro de estos tres tipos de crecimiento, será importante también, desde la «dinámica de sistemas», determinar cuál es la rapidez de la tasa de crecimiento de la riqueza, y el ingreso disponible para cada uno de los «agentes económicos»:

- trabajador,

- rentista,

- capitalista, y

- financista.

Objetivos

En el marco del «desarrollo económico» el trabajo se propone:

- constituir al «Valor Agregado», como una «magnitud» que permita medir al «desempeño económico» de una empresa en particular y de la Cadena de Valor en su conjunto,

- presentar al «Estado de Valor Económico Generado y Distribuido», como aquel instrumento que permita medir la capacidad de «generación de riqueza» de una organización y su «distribución entre los agentes económicos»

Objeto de estudio

Desde una perspectiva sistémica, la economía política trata de sistemas económicos y se divide en dos subsistemas económicos: uno microeconómico y otro macroeconómico; además, todos los subsistemas económicos están compuestos por agentes económicos, siendo que: la microeconomía, trata de quehaceres individuales (labores, trabajo y acciones de un ser organizado); y la macroeconomía, trata de sectores íntegros de la economía; entonces, toda la economía política se refiere a agentes económicos. Esto hace que para nuestro estudio tomemos a dos de las unidades de análisis de la economía política, como son:

- los agentes económicos: trabajadores, capitalistas, rentistas, financistas, Estado; y

- las economías íntegras: Estado municipal, nacional y regional.

Más particularmente, nuestro «objeto de estudio» se centra en las relaciones sociales de la producción que establecen los agentes económicos con el fin de garantizar tanto la maximización de ganancia, como un desarrollo equitativo de fuerzas productivas.

Por último, lo que queremos demostrar, bajo una mirada del sistema económico centrada en el análisis de la equidad del proceso distributivo, será que:

Todo Ingreso es distribuidos entre los Agentes Económicos, y considerando que el Valor Agregado es Ingreso, consecuentemente todo Valor Agregado es distribuido entre los Agentes Económicos.

Bajo esta demarcación, nuestra investigación tiene como propósito el desarrollo de un sistema de información económico aplicado a la contabilidad y que tiene por objetivo la constitución del «Balance Social» (Resolución Técnica N° 36. Normas Contables Profesionales: Balance Social, 2013), por el que se expondrá no solamente el «Estado del Valor Económico Generado y Distribuido» sino también, a través de un proceso de análisis de costos, la forma de distribución (bajo la técnica de consolidación) del «Valor Agregado» generado por las empresas, en las «cadenas de valor».

Desde la perspectiva de generación de conocimiento, lo que se busca es exponer explícitamente la distribución de la riqueza a partir de las distintas exposiciones tácitas derivadas de los estados contables, principalmente del Estado de Situación Patrimonial, del Estado de Resultados, y consecuentemente del Estado del Valor Económico Generado y Distribuido. De aquí podremos ver las relaciones existentes entre los distintos agentes de producción, con la generación de riqueza; vale destacar que no procuramos ver igualdades, sino la validez de las relaciones. Por ejemplo, desde esta perspectiva veremos cómo abordar, en el marco de la teoría de producción de Cobb-Douglas (Cobb & Douglas, 1928) la dimensión comercial del conocimiento en la empresa, como el valor mercantil del conocimiento, pues cuanto más se desconoce, más valiosos serán (para la universidad, la sociedad, la industria y el Estado) los progresos tecnológicos resultantes los proyectos de investigación.

Sistemicidad: integración, cohesión, y coordinación

Como ya puede vislumbrarse, dentro de la línea de investigación, estamos interesados en el análisis y la sistematización de los conceptos referentes al Valor Agregado; y nos esforzamos en entender que el objeto de estudio, que estamos observando, investigando y sobre el cual estamos evidenciando, es un «sistema dinámico», con sus componentes, sus relaciones causales y más particularmente su dinámica, en vez de ser un mero cúmulo de agregados estáticos. (Bunge, 2012, pág. 66)

Por consiguiente, nos proponemos identificar, sobre la Cadena de Valor: su composición, su entorno, su estructura o relaciones causales, y sus cambios de estado o dinámica. El orden en el cual aparecen estas coordenadas del concepto de sistema: composición, entorno, estructura y dinámica (por oposición a lo estático), no es accidental; ciertamente, listar los componentes de un sistema debe preceder a toda pregunta acerca de su entorno y su estructura; y la identificación de su entorno es previa a la exposición de su estructura, porque esta última es la colección de «relaciones causales» de los componentes entre sí, y entre éstos y los elementos del entorno; por último, el interés de la «dinámica del sistema» está puesto en el análisis del comportamiento del sistema mostrando cómo van cambiando el estado de sus componentes a través del tiempo.

Concretamente, asumiremos a la Cadena de Valor Agregado y a sus componentes (subsistemas) como un sistema coherente, integrado, diverso, metódico (cambiante) y regular; lo que en la Ilustración 1 (ver página 4) será un aporte, racional, completo y equilibrado que sustenta al modelo de distribución para el Desarrollo Económico Regional, en el marco de una Teoría del Bienestar General.

Respecto al término integrado, precisamos destacar que:

si todo sistema es una totalidad, pero la inversa no es válida; entonces, un agregado de componentes independientes es una totalidad, pero no una totalidad integrada o unitaria.

Ahora bien, la «sistemicidad» o integración, se presenta en grados: algunos sistemas están más estrechamente integrados que otros. El grado de «integración» depende de las conexiones o ligaduras que hay entre los componentes de un sistema relativamente a las acciones desintegradoras del entorno. Si los acoplamientos internos son positivos (o atrayentes) y fuertes, el grado de integración es alto; si las ligaduras son negativas (o repelentes), no hay «sistemicidad» o integración en absoluto. Por último, si algunas de las ligaduras son positivas y otras son negativas, el grado de integración depende de cuáles de ellas se impongan (Perissé, 2020). En el caso de una sociedad estable, ésta se mantiene unida mediante la participación en empresas de interés común, cuyo valor es mayor que el de la competencia o rivalidad; y será así, en tanto la competencia no prevalezca; es aquí donde postulamos que:

la información contable desempeña un papel integrador tan importante como el de las fuerzas productivas propiamente dichas.

Aunque no hay una medida universal del grado de integración o «cohesión» de un sistema; proponemos un postulado metodológico por el que es posible establecer una medida para nuestro modelo cooperativo y que describimos a continuación:

La perspectiva de poder informarse mejor, a través de una Central de Información Contable, que contenga al Estado de Valor Económico Generado y Distribuido, será una motivación para el ingreso de los agentes económicos, como la de empresas a la conformación de «Cadenas de Valor Agregado». (Benecke, 1973, pág. 133 y 136) (Ferguson & Sargent, 1958, pág. 239)

Entonces, los «agentes económicos» (trabajadores, capitalistas, financistas, rentistas), al ingresar a una empresa y éstas al integrar una Cadena de Valor, cooperan en las funciones que antes ejercían en forma individual; esto hace suponer que las empresas deberán recabar y difundir la información económica y financiera de forma eficaz, eficiente y cualitativamente mejor a la que los agentes pudiesen tener o conseguir, en forma individual, antes de su cooperación. (Marx, El Capital, 2000, pág. 118)

Por lo tanto, cada agente espera dos cosas:

- recibir información adicional, que hasta entonces estaba fuera de su alcance,

- obtener información, que hasta ese momento tenía acceso, pero ahora de forma más eficiente.

Basándonos en Dieter Benecke (Cooperación y Desarrollo,

1973) podemos decir entonces que los costos ![]() en que incurre

un individuo

en que incurre

un individuo ![]() por la búsqueda

por la búsqueda ![]() individual de

un recurso de información contable

individual de

un recurso de información contable ![]() bajarán, debido

al efecto de racionalización, si el individuo

bajarán, debido

al efecto de racionalización, si el individuo ![]() se asocia con

otros que tengan costos de búsqueda de información semejante. Además, si éstos delegan

la función de conseguir información a la empresa, ésta no sólo tendrá costos en

recabar información

se asocia con

otros que tengan costos de búsqueda de información semejante. Además, si éstos delegan

la función de conseguir información a la empresa, ésta no sólo tendrá costos en

recabar información ![]() , sino también

en la difusión de ésta a los socios

, sino también

en la difusión de ésta a los socios ![]() . Consecuentemente,

para que los socios deleguen la función de conseguir información cualitativamente

igual a la cooperativa, los costos individuales de información

. Consecuentemente,

para que los socios deleguen la función de conseguir información cualitativamente

igual a la cooperativa, los costos individuales de información ![]() deberán ser mayores

que la suma de los costos que tiene la cooperativa en buscarla y difundirla, lo

que se expresa en las siguientes relaciones:

deberán ser mayores

que la suma de los costos que tiene la cooperativa en buscarla y difundirla, lo

que se expresa en las siguientes relaciones:

a) Para el grupo:

Ecuación 1 Costo de la búsqueda de información para un grupo de individuos

b) Para el socio individual:

Ecuación 2 Costo de la búsqueda de información para un individuo

Por lo tanto, el interés de los agentes de obtener información

cualitativamente igual al menor costo posible, se verá con mayor grado de satisfacción

mientras mayor sea el número de empresas cooperantes ![]() , es decir, mientras

mayor sea la diferencia entre

, es decir, mientras

mayor sea la diferencia entre ![]() . En tanto, los

costos de control

. En tanto, los

costos de control ![]() , no serán un

factor relevante como para distorsionar la relación

, no serán un

factor relevante como para distorsionar la relación ![]() y

y ![]() por la razón

de que el gerente sabe que los socios, pueden obtener sin mayores problemas la información

que está disponible en una Central de Información Contable, reduciéndose así la

posibilidad de que se difunda información falsa, o se sobrevalore artificialmente

por la razón

de que el gerente sabe que los socios, pueden obtener sin mayores problemas la información

que está disponible en una Central de Información Contable, reduciéndose así la

posibilidad de que se difunda información falsa, o se sobrevalore artificialmente ![]() o

o![]() . (Applegate, Cash, & Quinn Mills, 1988, págs. 134, 135)

. (Applegate, Cash, & Quinn Mills, 1988, págs. 134, 135)

Por todo ello:

la obtención de información cualitativamente superior, referente a los estados contables y más particularmente al Estado de Valor Económico Generado y Distribuido, puede considerarse como una de las condiciones básicas para el desarrollo dinámico de la Cadena Cooperativa de Valor.

Recién hablamos de la cantidad de empresas y entendemos que el grado de «integración o cohesión» de un sistema está relacionado con su tamaño, o número de componentes, así como con la naturaleza de éstos. Entendemos pues, que un sistema con un número extremadamente grande de componentes puede ser inestable y, finalmente, descomponerse en diversos subsistemas, por consiguiente: siempre habrá un límite superior para el tamaño de un sistema (tamaño crítico), y consecuentemente un límite para su crecimiento.

En otras palabras, esta generalización empírica que nos indica que para todas y cada una de las clases de sistemas hay un tamaño óptimo, es decir, un número de componentes que maximiza el grado de «integración o cohesión» del sistema en un entorno dado, conlleva una consecuencia directa y es que, para toda clase de sistemas, hay:

- un tamaño umbral, vale decir, un número de componentes por debajo del cual el agregado no forma un sistema; y

- un tamaño máximo, por encima del cual el sistema se descompone.

De la derivación de estas observaciones empíricas y desde el concepto de la «recursividad», bien puede postularse que:

al maximizar la cohesión, de forma armoniosa y coordinada, de cada uno de los subsistemas, los haría autosuficientes, haciendo más equilibradas y coherentes sus actividades, y en esa simbiosis alcanzar una sinergia dirigida en pos del sistema en su totalidad.

De ahí la relevancia de la técnica de consolidación del balance social para la determinación del Valor Agregado.

Por otro lado, tampoco podremos minimizar las integridades parciales, porque en ese caso los subsistemas se harían inestables y por consiguiente poco fiables. Es así que, bajo esta concepción, podemos entender el por qué los monopolios u oligopolios ponen en riesgo a la totalidad del sistema.

Una solución de compromiso consistirá en determinar subsistemas de cohesión intermedia y hacer que la información contable pueda cumplir ciertas funciones que le correspondería desempeñar a los componentes. Este tipo de diseño aumenta la fiabilidad del sistema independientemente de su naturaleza. Por tanto, un problema en nuestro diseño del sistema macroeconómico, será el de determinar una estructura que maximice la integridad global del sistema.

Por último, otro concepto pertinente para la sistemicidad es el de «coordinación», que tiene que ver con la relación entre componentes o funciones cuyo resultado es el mantenimiento funcional del sistema; en otras palabras, dos componentes están coordinados si y solo sí contribuyen conjuntamente a la integridad del sistema. Por lo tanto, si falla la coordinación, el sistema sufre una descomposición funcional. Vale aclarar, que bien puede haber integración sin coordinación, pero está claro que no habrá coordinación donde no exista integración.

Un aspecto interesante a destacar de la coordinación es que ésta no excluye la inhibición; por el contrario: cuando la coordinación es producto del control, incluye la realimentación negativa; la cual, es una clase de inhibición. En efecto, sin ese control o regulación, la estimulación podría destruir el sistema; es por ello que el proyecto toma las recomendaciones contables del Informe número 32 de la CECYT (Sturniolo, 2011) con foco en los siguientes estados: Estado de Situación Patrimonial, Estado de Resultados, Estado de Flujo de Efectivo, y principalmente el Estado de Valor Agregado Generado y Distribuido, para el desarrollo de sistemas para la toma de decisiones, que en nuestro caso estarán orientadas inicialmente a la distribución de la renta.

Sobre esto último quisiéramos remarcar que, para quienes abordan la tesis de que, en cierto modo: la totalidad está contenida en sus partes, de suerte tal que el estudio de éstas bastaría para comprender el todo; son los que adhieren a ver contablemente al Valor Agregado desde el Estado de Resultados. Pero ocurre que los sistemas, tienen propiedades colectivas, de las cuales sus componentes individualmente carecen (no heredan, tal la teoría de los tipos de Bertrand Russell), esta perspectiva la explica Ludwig von Bertalanffy (1989, págs. 17, 37, 54-55) al destacar que «el todo es más que la suma de sus partes» reside sencillamente en que las características constitutivas no son explicables a partir de las características de partes aisladas. Pues las características constitutivas del sistema son las que dependen de las relaciones específicas que se dan dentro del complejo; y para entender tales características tenemos, por tanto, que conocer no sólo las partes sino también las relaciones y su dinámica. Éste es el motivo por el que tanto el Estado de Resultados como el Estado de Valor Económico Generado y Distribuido (EVEGyD), deben ser estudiados desde la «sistemicidad»; y también es la razón del cuidado que debemos tener al considerar la identidad entre el Valor Agregado (a lo mismo que la riqueza) y cada una de sus propiedades.

Un punto más a tener en cuenta, es que si fuera necesario evaluar la relación existente entre el comportamiento del Valor Económico Generado como valor agregado (Ingaramo, 2020), con su distribución a cada uno de los agentes económicos; al momento de promediar las razones, deberíamos asumir la media geométrica y no la media aritmética, ya que la primera, nos indicará más claramente las diferencias entre las variables.

Visto entonces la perspectiva de la sistemicidad establecidas en las teorías tanto en el campo disciplinar de la economía como en el de la contabilidad, ya indicadas para nuestro estudio, por medio de las cuales establecimos la problemática y el correspondiente objetivo (como resultado a priori); entendemos pues, que estamos en condiciones de representar dicha problemática en una hipótesis, a través de la cual se delineará la presente investigación.

Hipótesis

En el «crecimiento económico», la metódica de sus cambios depende de los «impulsos» originados por la inversión pública y privada; como así también de la capacidad de propagación o difusión de los mismos entre las fuerzas productivas. En tanto, para impulsar el crecimiento económico se precisará no solo de la capacidad de difusión, sino también de lograr aumentar el nivel de «cohesión» (integración y coordinación) de los «agentes económicos», entorno de las «Cadenas de Valor Agregado» y de «adhesión» al «Balance Social», como instrumento sistematizado de la contabilidad para la representación, concepción y entendimiento lógico de la realidad, lo que será condición necesaria para que los actos económicos conlleven al «desarrollo económico».

Marco Teórico del Desarrollo Económico

Nuestra «idea», como «noción racional», del desarrollo económico, inicialmente se enmarca en la teoría del desenvolvimiento de Joseph Schumpeter (1997, pág. 19 a 23), quien expone que, en un estado organizado en el cual prevalecen la propiedad privada, la división del trabajo, y la libre competencia, se observa empíricamente que todo empresario sabe (dentro de ciertos límites) sobre:

- la extensión y la intensidad de la demanda de sus bienes;

- el trabajo que debe realizar;

- el precio de las cosas que debe adquirir; y

- a quien le puede comprar.

Por lo que todos los hombres de negocio, a los efectos de su producción y consumo, son compradores y vendedores; siendo así que, el ritmo económico que constituye la corriente circular de los períodos económicos pasados gobiernan las actividades del individuo. Entonces, podemos suponer, desde una perspectiva de la dinámica industrial de Jay Forrester ( Industrial Dynamics, 1961), que cada uno vive en un período económico de los bienes producidos en el anterior, cosa que es posible si la producción se extiende en el pasado, o si el producto de un factor de la producción está sujeto a una corriente continua. En otras palabras, que los vendedores de «mercancías» aparecen de nuevo como compradores en medida suficiente para adquirir los bienes capaces de mantener su consumo y equipo productivo en el próximo período económico en el nivel usual y viceversa.

Al total de «mercancías» producidas y vendidas en una comunidad, en un período económico dado, la denominaremos «producto social»; en donde los costos, como expresión del valor de otros empleos potenciales de los medios de producción, constituyen las partidas del «Debe» en el «Balance Social»; y al final de ese período económico, dicho «producto social» se distribuye entre los «agentes económicos».

Podremos decir entonces, que:

cada individuo aporta su contribución al «producto social» y más tarde, vía «renta disponible», recibe algo de él. (ver Ecuación 3)

Teniendo en cuenta la condición de que cada participación supone una contribución, y a toda contribución le corresponde un derecho de otro individuo y, además, como todos saben, por experiencia, con cuanto deben contribuir para obtener lo que desean, se constituye así un flujo circular , debiendo la «dinámica del sistema» compensar todas las aportaciones y participaciones, cualquiera que sea el mecanismo por el cual se haya realizado la distribución (ver Ilustración 2).

Esta forma participada, basada en la experiencia de los agentes económico descripta por Schumpeter (1997, págs. 41, 42), donde: los acontecimientos económicos tienen su lógica natural que todo hombre práctico (en el ejercicio de sus facultades) conoce por los propios hechos de su experiencia; está enmarcada dentro de la lógica analítica de Immanuel Kant (Kant, 2000), principalmente cuando expone que: todo en la naturaleza se rige por reglas, aunque estas reglas no nos sean conocidas; es más, Kant dice que el Universo entero no es propiamente más que un vasto conjunto de fenómenos sujetos a determinadas reglas; de suerte que nada, absolutamente nada, existe sin su fundamento. Es así que el ejercicio de nuestras facultades se verifica conforme a leyes, a las que desde luego nos ajustamos sin tener conciencia de ello, hasta el punto de que alcanzamos el conocimiento de las mismas, por hechos de la experiencia y por el continuo uso de las propias facultades. Tanto es así, que terminamos por acomodarnos tan fácilmente a estas leyes, que después nos cuesta un gran trabajo poder considerarlas de una manera abstracta.

Ahora bien, la posición de un estado ideal de equilibrio en el sistema económico, seguramente nunca alcanzado a pesar de la lucha constante por obtenerla, se perturba a causa de la alteración de los datos (como representación simbólica de un hecho empíricamente verificable). Estas alteraciones espontáneas y discontinuas en los cauces de la corriente circular, y estas perturbaciones del centro de equilibrio, aparecen en la esfera de la vida industrial y comercial y no en la esfera de las necesidades de los consumidores de productos acabados. (Kalecki, Tres Sistemas, 1983)

Al respecto Albert Hirschman (La estrategia del desarrollo económico, 1970, pág. 1355) sugiere que:

el desarrollo se acelera mediante la inversión en proyectos e industrias poseedoras de fuertes efectos de enlace hacia adelante o hacia atrás; y esto se debe a que la «toma de decisiones» empresariales en los sectores público y privado no se determina sólo por la atracción del ingreso y del tirón que pueda producir la demanda, sino que responde a factores de impulsos especiales, tales como los enlaces, que emanan del lado del producto.

Por tanto, entenderemos por «desenvolvimiento» solamente a aquellos cambios de la vida económica que no hayan sido impuestos a ella desde el exterior, sino que tengan un origen en «políticas» y «decisiones internas».

Entonces, en nuestro caso, y basados en la concepción de Joseph Alois Schumpeter (1997, pág. 73 a 77) entendemos que:

el «desenvolvimiento» se define por la creación de una nueva organización industrial en la conformación de «Cadenas Cooperativas de Valor», que se da ante la necesidad de anulación de una posición de monopolio existente.

Crecimiento y desarrollo económico como agregación de valor y distribución de la renta

Ahora bien, visto el crecimiento, y asumiendo una periodicidad en los ciclos económicos, dados por el flujo circular de la renta y analizados por una frecuencia temporal signada en los estados contables, hacia futuro sería de interés analizar, las razones de los valores en una periodicidad determinada.

Para empezar a trabajar el tema de la distribución equitativa del ingreso que impulse el desarrollo económico sostenible, será necesario comenzar por los supuestos que expresa Milton Friedman (A Theory of the Consumption Function, 1957) en su «Hipótesis de Ingresos Permanentes»donde indica que:

el bienestar de un individuo depende de la satisfacción por sus ingresos actuales y por la expectativa en la variación de sus ingresos futuros.

A lo que complementamos a este supuesto con que si el individuo no cuenta con instrumentos formales que le brinden una clara información económica, que le permita constituir una noción racional acerca de su nivel de ingresos, y su relación con la «renta disponible», y con el resto de los «agentes económicos»; entonces, el agente precisará basar su idea de posición económica y social, según sea su percepción del nivel de ingresos de su entorno económico (laboral: trabajo, empresa, negocio) y social (familiar: parientes, vecinos o conocidos). Esta última forma emocional y poco racional de representación de su bienestar le producirá, al individuo, un sentimiento de satisfacción o bien de insatisfacción. Entonces, si percibe que otros mejoran sus ingresos mientras él permanece igual, sentirá que está peor que antes porque ha declinado su posición relativa. Particularmente el sentimiento de insatisfacción experimentado por las personas que ven su situación por debajo de un punto de referencia o que ven a otras emparejárseles en materia de ingreso se conoce como «privación relativa» (Merton, 1938, págs. 672-682). En este sentido volveríamos a la «Hipótesis del Ingreso Relativo», que James Duesenberry (Income, saving, and the theory of consumer behavior, 1949) elaborara al respecto, y según la cual el bienestar de un individuo varía inversamente con el ingreso o el consumo de las personas con quienes se asocia.

En tanto, Harvey Leibenstein (Notes on Welfare Economics and the Theory of Democracy, 1962) plantea tres formas en que los individuos pueden establecer comparaciones entre su ingreso y el de los demás:

- por la simple comparación pura de Pareto, en la que cada individuo toma en cuenta solamente la magnitud absoluta y las variaciones de su propio ingreso, o

- valorando la posición relativa de su ingreso en referencia al total de la renta producida, o bien

- analizando la comparación de transacción de Pareto y su posición relativa con respecto a la forma de distribución de la renta.

Esta última forma comparativa, rememora a las palabras de Carlos Marx (Salario, precio y ganancia, 1865) cuando dice:

si la sopera en la que comen los obreros, contiene todo el producto del trabajo nacional, lo que les impide sacar de ella una ración mayor, no es ni la pequeñez de la sopera, ni la escasez de su contenido, sino, sencillamente el reducido tamaño de sus cucharas.

Entonces ante los modelos de crecimiento, como el de Walter Galenson y Harvey Leibenstein (Investment Criteria, Productivity, and Economic Development, 1955), donde se sostiene que cuanto mayor sea la intensidad de capital de la nueva producción, mayor será la participación de las ganancias en la subsecuente corriente de ingresos y, por lo tanto, será mayor la reinversión de ganancias en el periodo siguiente; aquí exponemos que:

el monto de la inversión no depende sólo del ingreso total ganado durante el periodo precedente, sino también de una distribución equilibrada y equitativa del ingreso, entre los distintos agentes económicos.

En este sentido Robert Baldwin (The Growth Effects of 1992, 1989), sugería que una distribución proporcionalmente igualitaria (a lo que denominamos equilibrada) del ingreso propiciaría un rápido crecimiento, porque así, los mercados internos podrían alcanzar con mayor facilidad el tamaño necesario para el establecimiento y la operación rentable de industrias de bienes de consumo. Entonces podemos postular que:

El ritmo del desarrollo económico dependerá tanto del crecimiento económico vía ingreso total, como de la manera en que se distribuya dicho ingreso entre los diferentes agentes económicos (trabajadores, capitalistas, financistas, rentistas, y Estado).

Esta perspectiva conlleva una visión de consolidar la integración científica, tecnológica y productiva, a fin de ampliar el mercado local y generar una acumulación intensiva que promueva un ciclo de crecimiento, a través de un sistema productivo coherente, y con principios de justicia social que contenga una «reproducción de la fuerza de trabajo» con una «retribución al agente asalariado», equitativa al resto de los agentes económicos. Esto deberá servir para poder definir una estrategia de ampliación del mercado de consumo y de producción nacional, mediante planes de mediano y largo plazo que destaquen las ramas de producción y de servicios que serán el núcleo duro de «reproducción del capital» a nivel local y regional.

Se quiere destacar que, en el proceso de esta investigación, venimos trabajando con dos corrientes de pensamiento que asumen aspectos de la dinámica de sistemas en sus estudios económicos, estas dos líneas son:

Línea 1, teoría de la producción y el desarrollo económico, referenciada en:

- Irving Fisher (Is "Utility" the Most Suitable Term for the Concept It is Used to Denote?, 1918)

- Charles Cobb, y Paul Douglas (A Theory of Production, 1928)

- Robert Solow (A Contribution to the Theory of Economic Growth, 1956)

- Hirofumi Uzawa (Optimum Technical Change in a Aggregative Model of Economic Growth, 1965)

- Robert Lucas (On the Mechanics of development planning, 1988),

- Richard Mattessich (Mattessich, Contabilidad y métodos analíticos, 2002)

Línea 2, aspectos dinámicos en las teorías económicas de crecimiento y desarrollo, referenciada en:

- John Maynard Keynes (The General Theory of Employment, Interest, and Money, 1936)

- Michal Kalecki (Teoría de la dináminca económica: ensayo sobre los movimientos cíclicos y a largo plazo de la economía capitalista , 1956),

- William Phillips (The relation between unemployment and the rate of change of money wage rates in the United Kingdom, 1861-1957, 1958),

- Nicholas Kaldor (Productividad marginal y las teorías macroeconómicas de la distribución: comentario sobre Samuelson y Modigliani, 1966), y

- Lawrence Robert Klein (La economía de la oferta y la demanda, 1983)

- Luigi Pasinetti (Cambio estructural y Crecimiento Económico, 1985).

- Jay Forrester ( Industrial Dynamics, 1961)

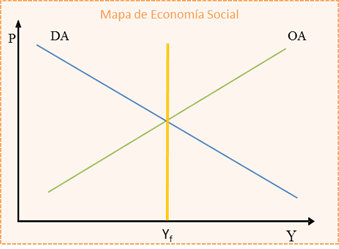

Retomando nuestro modelo económico para el crecimiento partimos de una identidad básica en donde

el gasto realizado por la compra, de lo que se produce, equivale a la producción, e iguala a la renta necesaria que se gana (como retribución de los factores de producción) y que permite financiar los gastos de aquellas compras.

Lo que es equivalente a decir que la demanda agregada es igual a la oferta agregada; y que podemos representarlo por medio de la siguiente proposición:

Gasto=Producción = Renta <=> Demanda Agregada = Oferta Agregada = Ingreso

Yf = Producción de pleno empleo

Ilustración 3 Producción de pleno empleo

Ahora bien, intentaremos colocar, desde la perspectiva de Lawrence

Klein (La economía de la oferta y la demanda, 1983, pág. 18), a la administración

de la demanda como una política derivada de los sistemas teóricos orientados hacia

la demanda. Concretamente lo que haremos es partir de una función proposicional

y construir, a partir de ella, una proposición como supuesto verosímil que nos permita

abordar nuestro campo experimental, y así poder contrastar nuestros cálculos con

los hechos. Para ello partiremos desde de la concepción que utiliza Keynes, en donde

la Demanda Global (Dg) expone a la función de consumo (C) como función

de la Renta Disponible ![]() :

:

![]()

C= demanda de consumo

I= demanda de inversión

G= demanda pública

X - M = demanda externa neta (exportaciones menos importaciones)

Relacionándose así la parte de la Oferta de las Empresas a través de la Renta Disponible (RD), con la parte de la Demanda de las Familias:

![]()

![]()

![]()

![]()

![]()

![]() →

→![]()

![]()

Ecuación 3 Derivación del Valor Agregado a partir del PNB

Donde: PNB:

Producto Nacional Bruto; PNN: Producto Nacional Neto; RN: Renta Nacional;

RP: Renta Privada; RD: Renta Disponible.

Uno de los factores de mayor relevancia para estas transacciones económicas es la agregación de la renta directamente ligada al proceso de producción; y además, la agregación de la renta es el resultado de la integración de cualquiera de los tres sectores de la producción, sea el primario, el secundario o el terciario, como los agentes activos que operan el sistema económico, las unidades familiares, las empresas y el gobierno y está directamente ligada como la calidad de vida de la población.

Por consiguiente y basándonos también en la formulación de un sistema de cuentas regionales propuesta de Fernando Laveglia (Contribuciones para la formulación de un sistema de cuentas regionales, pág. 10), diremos que:

es necesario confrontar el «crecimiento económico» dado por el producto agregado, con el «desarrollo económico» como forma equitativa en la distribución de la riqueza.

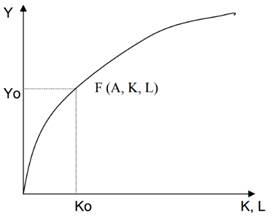

Para ello además de esta perspectiva Keynesiana, que nos permite analizar las relaciones entre la producción y la renta: producida, distribuida, consumida, y ahorrada o invertida; es importante mencionar que existen otros modelos que atienden similares supuestos, tal lo propuesto por Paul Douglas y Charles Cobb (Cobb & Douglas, 1928), quienes además observaron la manera en que se comporta, a través del tiempo, la distribución de la renta entre el trabajo y el capital. A partir de este hecho constituyeron un modelo representado a través de una función de producción por la que se expresa que la producción depende tanto del progreso tecnológico (gestión del conocimiento), como de sus dotaciones de capital y de trabajo, y se observa en la siguiente Ilustración 4 (Gonzales, 2018).

|

Ilustración 4 Función Cobb Douglas |

Y = F (A, K, L), indica que: la producción (Y) depende del progreso tecnológico (A), de la cantidad de capital (K), y del trabajo (L). |

Más precisamente, la función explicada a través del Modelo Cobb Douglas es:

Yt=AKt α Lt β

Donde:

Yt = Cantidad de bienes y servicios que produce una economía en el tiempo (Producción),

t = Variable dependiente de las dotaciones o de los acervos existentes de los factores de capital y de trabajo,

A= Progreso tecnológico, llamado también Productividad Total de los Factores (PTF), representa el nivel de factores tales como: organización empresarial, conocimientos de los recursos humanos, aplicación de tecnología,

Kt = Factor capital en el tiempo t (stock de capital),

Lt = Factor trabajo en el tiempo t (número de empleados en una economía), y

α y β = parámetros que representan el peso de los factores productivos (K y L) en la distribución de la renta. Los parámetros varían entre 0 y 1, y miden la variación de la producción ante un cambio proporcional en todos los factores.

α + β = 1: Se tendrán retornos constantes a escala.

α + β >1: Se tendrán retornos crecientes a escala.

α + β < 1: Se tendrán retornos decrecientes a escala.

Este modelo tuvo su continuidad a través de los estudios del Premio Nobel de Economía Robert Solow (1956) en el artículo titulado: A contribution to the Theory of Economic Growth, siendo que este artículo surge a partir de una crítica al «modelo de crecimiento de Harrod-Domar elaborado por los economistas keynesianismo Roy Harrod y Evsey Domar; para ello Solow se basó empíricamente en el modelo de Cobb-Douglas. Seguidamente Hirofumi Uzawa (Uzawa, 1965), desarrolla las ideas necesarias que permiten introducir el capital humano como potenciador del capital y como factor de su propia reproducción, ideas expuestas en el trabajo titulado: Optimum Technical Change in a Aggregative Model of Economic Growth. Siguiendo esta línea de investigación, Robert Lucas (1988), Premio Nobel de Economía de 1995, en el artículo: On the Mechanics of development planning, da una perspectiva para construir una teoría neoclásica del crecimiento que sea consistente con las principales características del desarrollo económico; en dicho trabajo se asumen tres modelos mediante los cuales se toman y comparan las evidencias recabadas; cada uno de estos modelos enfatiza en tres tipos de acumulación de capitales: el del capital físico y de cambio tecnológico, el capital humano a través de la educación, y el del capital humano especializado a través del aprendizaje práctico.

Es importante destacar que tanto la función de Cobb-Douglas como sus derivaciones, recientemente expuestas, se constituyen en una fuente que nos permiten capturar las evidencias y estructurarlas en una identidad contable (lo que para nosotros será el Balance Social) que se constituirá, para los modelos representativos del desarrollo económico, en un instrumento que permitirá referenciarse sobre los hechos que constituyen las formas en que se realiza la distribución de renta entre sus distintos factores.

En tanto, como veremos más adelante, diremos que:

el «Balance Social», se presenta como el instrumento contable que ofrece una estimativa sobre la generación y distribución de la renta, pudiendo diferenciar al «crecimiento económico», dado por la generación del «Valor Agregado», del «desarrollo económico» representado en la forma distributiva del mismo.

El Balance social en el marco de la Contabilidad Social

Ante todo, diremos que partimos de asumir a la «contabilidad», como una disciplina enmarcada dentro de las ciencias sociales aplicadas, que se constituye en una manifestación del pensamiento y de evaluación crematística; por lo que se erige como una herramienta que atiende a descripciones cuantitativas de los hechos económicos y así necesaria para la elaboración de predicciones sobre la circulación de la renta y de los agregados de riqueza. (Mattessich, 1973, págs. 449, 465) (Canning, 1929)

Dado que la macroeconomía necesita de un vasto conjunto de datos estadísticos que permitan describir el comportamiento económico agregado, las «cuentas nacionales» se constituyen entonces, en la columna vertebral del análisis macroeconómico moderno. De estos, los datos más importantes que se registran en las «cuentas nacionales», son los niveles agregados del producto: el ingreso, el ahorro, el consumo y la inversión en la economía, y que se encuentran descriptos en la Cuenta de Producción y de Agregación. (Naciones Unidas, 2009)

Entonces diremos que la Contabilidad Social o Nacional (como una disciplina de la Economía, en las Ciencias Sociales Aplicadas), se presenta como una técnica de medición y registro sistemático de un conjunto de magnitudes y variables, que se propone exponer todas aquellas transacciones económicas que se verifican en un determinado período de tiempo, entre los diversos sectores y agentes económicos del sistema económico de un país.

El Balance Social

Es importante para nuestro trabajo, y para dejar explicitada nuestra concepción, especificar claramente a qué nos referimos cuando hablamos del «Balance Social», Ariovaldo dos Santos, (2002, págs. 154,155), expone sobre las distintas vertientes existentes al tratar el Balance Social, para nuestro estudio,

el Balance Social, expone la contribución de la empresa al desarrollo económico de la región en la que se encuentra instalada, exhibiendo: la riqueza que la empresa agrega a la economía local, y su forma social de contribución.

Siendo los aspectos sustanciales:

- sus destinatarios (Resolución Técnica Nº 16: Marco Conceptual de las Normas Contables Profesionales, 2000),

- el grado de cuantificación, y

- la metodología, y consecuentemente su exposición (Resolución Técnica N° 36. Normas Contables Profesionales: Balance Social, 2013).

El Balance Social y el Desarrollo Económico

Desde una perspectiva microeconómica, el Balance Social se constituye como un instrumento contable que permite, a través del «Valor Agregado», evaluar la actuación de la empresa. (Ingaramo, 2020); en tanto, desde una perspectiva macroeconómica nos permitirá:

- Analizar la composición de los bienes materiales en toda la economía o en los distintos sectores.

- Analizar la estructura del activo y el pasivo por grupos de unidades económicas para hallar las relaciones entre la estructura del balance y la conducta económica; estudiando, por ejemplo, la influencia de la estructura del balance en el ahorro.

- Analizar la riqueza nacional entre los miembros de la comunidad, agrupándolos por la cuantía de la riqueza, la renta, la industria, la profesión (trabajador, capitalista, rentista, financista)

- Identificar los vínculos de las unidades económicas, es decir, el número y carácter de los intermediarios entre el gerente efectivo que administra los bienes materiales y el último poseedor de su valor líquido.

- Deducir la razón entre el activo nacional y la riqueza nacional, razón que mide el movimiento financiero habido en una economía.

- Identificar los cambios habidos en el intervalo de los balances, en el activo total y el capital líquido, y ahorro e inversión durante el período correspondiente, en toda la economía y en algunos grupos de unidades económicas.

- Determinar el coeficiente de crecimiento de la riqueza nacional especialmente de la riqueza material reproducible, lo cual puede servir para estimar el crecimiento económico cuando no se tienen datos de renta nacional.

Valor Agregado como una medida de la actividad de la empresa

Antes de pasar al «Estado de Valor Económico Generado y Distribuido» que es nuestra cuestión de fondo, precisamos hacer algunas especificidades con respecto al concepto del «Valor Agregado», su significación en el marco de la economía (micro y macroeconomía) y su relevancia en lo social. En las actividades productivas de toda empresa, para la generación de productos, se precisa del consumo de recursos; consecuentemente, siempre que el valor económico del producto que fuese generado sea superior al valor de los recursos consumidos para su generación, habrá generación de riqueza o generación de valor. Podemos decir entonces, que este agregado de valor a los insumos adquiridos en las actividades productivas, es lo que denominamos «Valor Agregado».

Es importante hacer notar, que el Valor Agregado, tanto sea expuesto como parte de un ratio, a manera de un renglón derivado del Estado de Resultados, o bien en forma de Estado Demostrativo; siempre, de una u otra manera, está incluido en la información que suministran las empresas. Por lo tanto, como ya dijéramos, el Valor Agregado se presenta como una medida de la actividad de la empresa.

Ahora bien, para poder tratar comparativamente al Estado de Resultados con el Estado de Valor Agregado Generado y Distribuido, lo haremos desde la siguiente cuestión ontológica (Perissé, 2020) que dice que toda función proposicional del tipo "y depende de x", o sea "y =f(x)", debe tener especificadas las variables y debe contener una regla lógica que permita ser claramente interpretada a fin de constituirse dicha función en una proposición. (Bunge, La investigación científica: su estrategia y su filosofía, 2004, pág. 229)

Anteriormente vimos que la riqueza, renta, o valor agregado en el campo disciplinar de la economía se realiza a partir de la producción; mientras que en la contabilidad y más particularmente en nuestro trabajo, lo haremos en base a las ventas.

Bajo esta perspectiva del campo disciplinar de la contabilidad de gestión, para la planificación, coordinación y control, el cálculo del valor agregado basado en las ventas dará la posibilidad de valorar las acciones (basadas en toma de decisiones establecidas por los fines estipulados) de los agentes económicos partícipes en la generación de valor para la empresa, además la utilización de los distintos instrumentos contables generalmente aceptados (por su grado de confiabilidad) por los usuarios de la información y por las entidades regulatorias de la profesión, permitirá que dichos estados de referencia puedan ser técnicamente controlados, por los distintos procesos de auditoría interna y externa. (Cosenza , 2003, pág. 12)

Funcionalmente lo expresamos así:

![]()

Ecuación 4 Función proposicional como demostración del resultado del ejercicio con foco en las ganancias a distribuir

Donde:

V: Ventas netas de bienes (o servicios)

C: Costo de los bienes vendidos (o servicios prestados)

S: Gastos de administración

F: Resultados financieros

A: Amortizaciones

I: Impuestos

G: Ganancia Neta del ejercicio

D = Dividendos e intereses sobre el capital propio

R = Reservas y Ganancias retenidas por la empresa o Ganancias antes de su distribución

Esta función proposicional a la que estamos acostumbrados a ver, quiere indicar en su primera igualdad representativa del «Estado de Resultados», que es una proposición representativa de la riqueza creada por la empresa en un determinado período de tiempo y así en la segunda parte de su igualdad poder demostrar la distribución de la riqueza por parte de la empresa

Por asociación ya expuesta, se puede establecer la relación entre ganancia y valor agregado y atendiendo a dicha lógica proposicional puede estar representada en la siguiente función:

![]()

Ecuación5 Valor Agregado bruto

En la ecuación vemos cómo se genera el Valor Agregado y en la segunda igualdad cómo éste es distribuido entre los agentes económicos; lo que queremos mostrar que su forma de cálculo ya sea por sustracción o por adición, tiene importancia significativa al momento de darle significación al concepto de Valor Agregado. Nuestro objetivo aquí no es demostrar que un método sea mejor que otro, lo importante es tomar conciencia de su significación al momento de elaborar y construir cada uno de sus respectivos estados contables.

|

Pérdidas y Ganancias |

Valor Agregado |

||

|

Resultado = Ventas – Costos |

VA = Ventas – Materiales y Servicios |

||

|

Ventas |

Costos |

Ventas |

Materiales y Servicios |

|

Materiales |

Materiales |

||

|

Gastos |

Gastos Depreciación |

||

|

Salario (Trabajadores) |

|||

|

Dividendos (Accionistas) |

|||

|

Renta (Tierras y Bienes) |

|||

|

Intereses (Financistas) |

|||

|

Impuestos (Estado) |

|||

|

Ilustración 5 El concepto de Pérdidas y Ganancias y el de Valor Agregado Adaptado de Manuel Luna (Luna, 2005) |

|||

Teniendo ya asumida una concepción del Valor Agregado, expondremos ahora a los agentes que intervienen en la generación de dicho Valor, sus aportes y la retribución se especifican en el siguiente cuadro:

|

Generación y Distribución del valor económico generado |

|||||||

|

Valor Económico Generado |

Distribución del Valor Económico Generado |

||||||

|

Mercado→ |

Demanda |

Oferta de Bienes y Servicios |

Oferta |

||||

|

Agentes→ |

Consumidores (Clientes) |

Empresas, Estado, (Proveedores) |

Trabajadores y empleados |

Socios capitalista |

Instituciones financieras |

Rentistas |

Estado |

|

Aportes→ |

Ingresos por ventas |

Compras – Costo de producción |

Trabajo |

Capital |

Recursos financieros |

Activos- Capital de terceros |

Bienes y Servicios públicos |

|

Retribución al Agente→ |

Satisfacción y Bienestar |

Riqueza |

Remuneraciones y Beneficios Sociales |

Beneficio- Dividendos |

Intereses |

Renta |

Impuestos, tasas y contribuciones |

Ilustración 6 Creación de Valor Agregado: agentes, aportes y retribución

Es importante destacar esta concepción del Valor Agregado, pues en el Balance Social (2013), más particularmente en su Capítulo III Estado De Valor Económico Generado y Distribuido (EVEGyD), en su ítem 13 cuando expresa que: el EVEGyD debe presentar en forma detallada cómo el valor agregado por la entidad fue distribuido. (Resolución Técnica N° 36. Normas Contables Profesionales: Balance Social, 2013)

Entonces, a partir del Valor Económico Generado Bruto (ingresos-insumos adquiridos a terceros), el hecho que la empresa tenga un mercado y venda sus productos, indica la eficacia de las actividades de la empresa; por otro lado, su eficiencia, comúnmente será medida por la relación de sus actividades con respecto a los gastos requeridos a tal efecto. Ahora bien, lo que se pretende aquí es:

estudiar la efectividad emprendedora (como valorización del objetivo) en pos de un crecimiento económico y qué tipo o tipos de crecimiento conlleva (constante, a tasas crecientes o decrecientes), para cada una de las variables que atienden a los agentes del mercado.

Solo lograremos este tipo de análisis temporal, a través de supuestos (teorías o leyes) de la economía como la teoría de consumo de John Keynes, Irving Fisher, o Franco Modigliani (en la hipótesis del ciclo de vida, donde el consumo depende de la riqueza y el ingreso); o la teoría de Cobb-Douglas para los demás agentes del mercado que aportan: trabajo, capital físico, e infraestructura tecnológica, de cuyo aprovechamiento surge la oferta de bienes y servicios al mercado. Cada uno de ellos también precisan ser analizados en el marco de teorías tales como la de la producción de Frank Hyneman; la teoría del Valor de Karl Marx, Adam Smith o David Ricardo; la teoría del capital y el interés; será de utilidad pues, además de contar con modelos que permitan hacer análisis mutatis mutandis, como el de la oferta y demanda agregada de pleno empleo (IS-LM) de John Hicks o el flujo circular de la renta expuestos por Mankiew (Mankiw, 2015, págs. 22-25), como decíamos, contar con modelos derivados de la dinámica económica de Michal Kalecky (1956) y sus seguidores: Nicholas Kaldor y Luigi Pasinetti.

Lo relevante, para nuestro estudio, es que

la genuina utilidad del servicio social que genera toda empresa para atender necesidades justas y concretas, debe ser estudiada a fin de elaborar planes que permitan la generación de valor en pos de mejoras económicas, sociales, y ambientales.

Estado de Valor Económico Generado y Distribuido

Ahora bien, y sin querer distraer la atención del tema principal, creemos importante iniciar la exposición de este tópico, haciendo una primera referencia hacia la Norma Contable Profesional: Resolución Técnica Número 36, titulada: Balance Social, aprobada por el Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires por Resolución C. D. N° 56/2013 (2013); hemos encontrado, luego de una vasta y exhaustiva revisión de la literatura científica, que la misma es muy próxima sintáctica y semánticamente a la Norma Brasilera de Contabilidad: NBC T 3.7 del 2005, con numeración actual: NBC TG 09 del 2008 (Conselho Federal de Contabilidade, 2008), titulada: Demonstração do Valor Adicionado. La cual, a su vez, fuera elaborada en base al modelo de demostración del Valor Agregado de la Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (FIPECAFI) de la Facultad de Economía Administración y Contabilidad (FEA) de la Universidad de Sao Paulo (USP) en Brasil. (dos Santos & Hashimoto, 2002)

También resulta interesante, la lectura de la Interpretación Nº 6 de Normas de Contabilidad y Auditoría y actualmente derogada (2013 ): Auditoría o Revisión del Balance Social, como así también la actual Interpretación 13 de Normas de Contabilidad y Auditoría: Encargo de Aseguramiento del Balance Social (2018) que hacen referencia al Estado de Valor Económico Generado y Distribuido (EVEGyD), en pos de los indicadores de la Global Reporting Initiative (GRI), pero sin focalizar sobre el GRI 201 (Global Sustainability Standards Board, 2016): Desempeño económico que es un Estándar de temas económicos de la sostenibilidad en relación con los impactos de una organización en las condiciones económicas de sus grupos de interés, más particularmente el GRI 201 aborda el tema del desempeño económico. Este incluye el valor económico generado y distribuido (VEGD) por la organización. Circunstancia ésta, que llevó, en el año 2016, a la elaboración de Resolución Técnica N° 44: Normas Contables Profesionales: Modificación de la Resolución Técnica Nº 36 Balance Social.

Es importante resaltar esta observación, pues el haber generado un instrumento y el omitir su correspondiente semántica de significación, provoca consecuencias ontológicas y epistémicas para la comunidad de profesionales, docentes e investigadores que aborden estudios al respecto; lo que se quiere decir es que todo lenguaje lógicamente debe tener reglas de sintaxis que eviten los sinsentidos, y consecuentemente debe contar con símbolos articulares con un significado determinado y único. (Wittgenstein, 1921, pág. 2).

Este hecho nos pone en la necesidad de especificar el trasfondo teórico que asumimos para el «Balance Social» y más particularmente el «Estado de Valor Económico Generado y Distribuido» descripto en él, para luego sí pasar a la descripción de los desarrollos y resultados tecnológicos sociales alcanzados que nos permita llegar a constituir la magnitud del «Valor Económico Agregado»; como ya lo venimos haciendo (ver páginas 26 y 28).

Podemos decir que tomaremos la siguiente proposición básica:

el Valor Agregado representa la riqueza creada por la empresa, de forma general medida por la diferencia entre el valor de las ventas y los insumos adquiridos a terceros; incluido también, el Valor Agregado recibido en transferencia, o sea, producido por terceros y transferido a la entidad.

Ante esto, asumiremos la técnica contable del «Estado de Valor económico, Generado y Distribuido» (EVEGyD) propuesta por la Federación Argentina de Consejos Profesionales de Ciencias Económicas (2013), que permitirá analizar el desempeño económico de la organizació, evidenciando así, la generación de la riqueza de una organización y su distribución; esta demostración se realiza calculando la diferencia entre las ventas y los bienes producidos por terceros (insumos y servicios de terceros) utilizados en el proceso productivo. (dos Santos & Hashimoto, 2002)

El Balance Social: modelo contable para la teoría de desarrollo económico

En este capítulo describiremos no solamente nuestro objeto de estudio (ver páginas 7 y 6) que es el Valor Económico Generado como Valor Agregado y su relación en el desarrollo económico, sino también los instrumentos utilizados, como ser los distintos estados contables: Estado de Situación Patrimonial, Estado de Resultados, Estado de Flujo de Efectivo, y más particularmente el Estado de Valor Agregado Generado y Distribuido o Balance Social, que permiten su representación y análisis (ver página 6). También esbozamos el diseño del proceso metodológico y las formas de análisis asumidas.

El balance como modelo homomórfico

Ludwig von Bertalanffy (1989, págs. 12, 82, 86-91) recuperó, como elemento en la formulación de su Teoría general de sistemas, el concepto de que:

la índole básica de un modelo es sistémica.

Para este autor existe una serie de coincidencias en la evolución de los procesos que se llevan a cabo en diferentes campos del conocimiento; a estas coincidencias las que denominó isomorfismo. Cuando entre dos estructuras hay un isomorfismo, ambas son indistinguibles, tienen las mismas propiedades, y cualquier enunciado es simultáneamente cierto o falso; la aplicabilidad de 2 + 2 = 4 es por igual a manzanas, dineros, o galaxias; a lo mismo que la República de Platón es su pensamiento político, tanto sea leído en griego o en inglés.

Ahora bien, particularmente en nuestro caso, el uso del «isomorfismo» presenta una limitación en el análisis de los sistemas, y es que implica igualdad ya sea funcional o conductual, lo que resulta difícil de asegurar en cualquier tipo de objeto o dominio del discurso en las ciencias económicas (Perissé, El dominio del discurso de la economía política, 2018). Por ello, para hablar de algún grado de semejanza entre objetos hablaremos de «homomorfismo». Dos objetos son homomórficos cuando se pueden aplicar transformaciones del tipo muchos-a-uno, en donde varios estados complejos son mapeados a un solo estado más simple. Es así que, dos objetos son homomórficos cuando se vuelven semejantes y uno de ellos es simplificado, es decir, es representado con menos detalles que el original. De igual manera, un observador sin el poder de resolución para distinguir todos los estados de los objetos más complejos podría indicarlos como «isomorfos».

Entonces, diremos que dos sistemas están relacionados por un «homomorfismo», cuando una transformación de muchos, aplicada a la forma más compleja, puede reducirla a una forma isomorfa más simple. Así los dos sistemas son homomórficos cuando se vuelven iguales si uno es simplificado del otro, es decir, es observado con una distinción del total.

En síntesis, los modelos expuestos son homomorficos, cuando al corresponderse con la realidad, preservan aquellos hechos estructurales del sistema objeto de estudio que son importantes para el problema; estos sistemas facilitan el proceso de análisis, al transformar los elementos del sistema real sobre una base de muchos-a-uno: la cuestión será establecer cuántos a uno. (Ashby, 1957, págs. 103-108)

Bajo estas circunstancias y particularmente en nuestro estudio, la teoría «dinámica de sistemas» ofrece una técnica de resolver parte del problema, siempre que primero pueda construirse un modelo adecuado del problema en su totalidad.

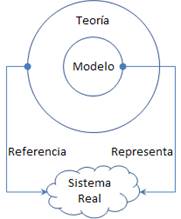

Todo modelo como representación de los hechos, debe estar referenciado por alguna teoría que a su vez referencia a un sistema real. Esto hace que, todo modelo tenga un dominio más acotado que la teoría que lo referencia; así, por ejemplo, podemos hablar de una teoría general económica, pero hablaremos de un modelo de distribución de la renta. En otras palabras, toda teoría económica referencia a un sistema real y además puede contener un modelo que permita representar de forma simplificada a dicho sistema. (Bunge, La investigación científica: su estrategia y su filosofía, 2004, pág. 337)

Ilustración 7 Modelo como representación idealizada de una clase de objetos reales

Entonces para nuestro estudio, y como ya fuera indicado, esta investigación asume el modelo de economía propuesto por Keynes, pero más particularmente al modelo económico dinámico (por oposición a lo estático) con efecto de difusión de Kalecki, Kaldor, Pasinetti, Solow, Lucas, Mattessich entre otros ya descriptos.Cuando nos referimos a una representación del sistema dinámico subyacente a la situación en estudio; nos estamos refiriendo a un tipo de modelo como es el modelo conceptual homomórfico (idea-proceso-modelo) en donde los procesos dan contenido a las ideas.

Representación conceptual de la realidad contable: Ingreso-Capital-Valor

En este punto quisiéramos destacar que la investigación científica, fundada en el imbricamiento analítico-sintético de la filosofía científica, es íntimamente análoga a la conjunción de la teoría y práctica contable que se modeliza en los distintos estados contables, más particularmente en el balance como forma de comprensión cuantificada del funcionamiento de una empresa (Mattessich, 2006), entonces:

El balance es un modelo de la empresa basado en una aplicación homomórfica, o sea que hay una transformación concentrada de sucesos en asientos del balance, el que a su vez trata de preservar la estructura básica de la situación poniendo en equilibrio (balanceando) activos y pasivos. (Beer, 1947, pág. 41)

Así, esta noción de balance es común al empresario, al contador, al economista, y al científico puesto que es un cuantificador relevante de todos sus modelos conceptuales. Entonces:

todo balance, como modelo científico, es una presentación rigurosa de un modelo conceptual que, expresado (como proceso de valuación) en un lenguaje formal como la matemática, la lógica y la estadística, le brinda a la economía política las bases para su formalización técnica.

En este modelo, todo valor contable es una propiedad, derivada de relaciones causales y sus dinámicas (Mattessich, 2006), por ejemplo:

- relaciones causales entre los siguientes entes:

- una o más personas,

- una mercancía, o bien, o gasto, o participación, y

- un contexto específico (demanda, abastecimiento, situaciones especiales).

- dinámicas en el tiempo que atiende a los “plazos”.

Así, un «valor» puede tener condición de realidad en el campo social, pero su «magnitud» ser un elemento volátil que podrá cambiar de un momento a otro y de un contexto a otro. Por ejemplo, cuando se trata de establecer «retribuciones» basadas en resultados, conceptos como ingreso (salario, renta, beneficio) y capital representan realidades sociales.

Conos de resolución: aprender de lo aprehendido

Como aporte que permita contar con un modelo que sea de utilidad para implementar las recomendaciones realizadas en la Interpretación N° 13 de Normas de Contabilidad y Auditoría, titulada: Encargo de Aseguramiento del Balance Social, la figura de los conos de resolución (Beer, 1947, pág. 41), se presenta como un modelo eficaz para recopilar evidencias, realizar el análisis y elaborar las conclusiones y poder así, brindar credibilidad a la información contenida en el Balance Social. (Federación Argentina de Consejos Profesionales. de Ciencias Económicas, 2018)

Para la elaboración del modelo, debemos empezar por el vértice del cono, donde tendremos solamente dos puntos relacionados uno con el otro, y para cada uno de ellos, su valor asignado serán los correspondientes a la cuenta de ganancias y pérdidas, siendo que el punto único que representa al mercado tiene una medida dinámica resultante de la rotación (cada cuanto tiempo compran los clientes). Este sencillo modelo, en última instancia, es el que nos indica la ganancia bruta que observamos en el Estado de Resultados (Federación Argentina de Consejos Profesionales de Ciencias Económicas, 1987); luego, mientras descendemos por el cono de resolución vamos adquiriendo mayor conocimiento de lo que realmente sucede, para nuestro caso será el modelo del Estado de Estado de Valor Económico Generado y Distribuido como elemento constitutivo del Balance Social (Resolución Técnica N° 36. Normas Contables Profesionales: Balance Social, 2013). Al llegar al fondo del cono, que en nuestro caso será el Estado de Flujo de Efectivo (método directo o indirecto), constituido como un modelo «isomórfico» que representa a la empresa en relación con el mercado. (Bertalanffy, 1989, págs. 12-13, 33-49, 82-88, 91)

Queda claro entonces, que la manera más básica y elemental de aplicar el conocimiento es la de permanecer a la mayor altura posible dentro del cono de resolución; a lo que luego debemos descender por el cono para poder comprender al sistema en su totalidad; y así, la tarea se amplía y complejiza cada vez más; y estar en el fondo del cono aporta, en la construcción del conocimiento, la dinámica del sistema.

Queremos destacar la importancia de la interrelación Estados Contables, pues :

considerar como unidad de análisis solamente al Estado de Flujo de Efectivo, conlleva a que la única manera de proceder en este último nivel de la construcción de modelos consiste en seguir manejando la situación tal cual es; y por el otro lado analizar solamente en el vértice del cono o sea en el punto más sencillo del modelo, en última instancia, solo nos indica la pérdida o la ganancia, de ahí es que precisaremos a estos tres estados contables para constituir al modelo de referencia.

Ahora bien, existe una estrategia para manejar esta tarea en expansión; lo que debe hacerse es empezar con un modelo básico, de baja resolución, que pueda construirse en muy poco tiempo (no más de una semana), trabajado con ese modelo (seguramente mediante el análisis y la simulación) empezamos a ver qué áreas o subsistemas de actividades en estudio son relativamente carentes de importancia. Esto puede descubriese modificando los valores de sus variables clave y observando en cuanto afecta la variación en el resultado total (modelo dinámico); por ejemplo, una pequeña inversión local puede afectar el comportamiento total del sistema, a tal punto que deberá ser elegida por esa razón. El nuevo nivel de ganancias de la empresa en su totalidad, atribuible indubitablemente a ese cambio, puede implicar un rendimiento de varios porcentajes anuales sobre el capital que ha de invertirse. Esto se debe precisamente a que otros activos, además de los recién instituidos, estarán entonces en condiciones de alcanzar todo su potencial gracias a los fondos gastados en esa pequeña inversión.

Vale destacar que particularmente para nuestro estudio no será suficiente contentarse con las mediciones de los procesos contables; buscaremos aquellas pautas, que se refieren a: políticas, decisiones, y controles de las actividades socioeconómicas realmente importantes. Porque será por medio de la comprensión y de la modelización de esas pautas que logramos la capacidad de predecir.

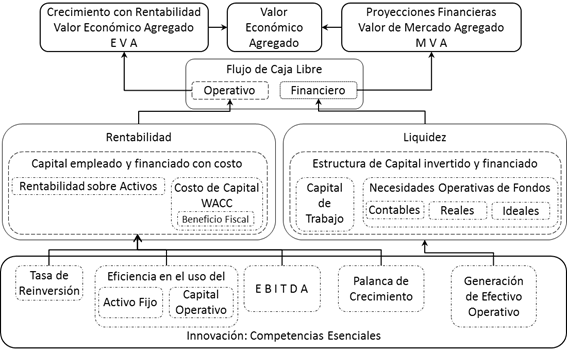

Índice de inferencia de valor económico agregado

Como derivación de todas las teorías económicas y contables presentadas, se elaboró un modelo microeconómico por el cual el Valor Económico Agregado se presenta como una medida de la actividad de la empresa, más concretamente la propuesta es la de establecer un modelo de análisis de balances, en base a la dinámica de sistemas, en el marco de riqueza económica de un emprendimiento, constituido con instrumentos ya establecidos en el área contable como ser: Valor Económico Agregado (Economic Value Added-EVA), Valor de Mercado Agregado (Market Value Added -MVA), Costo de Capital (Weighted Average Cost Of Capital-WACC), Utilidad Antes de Intereses, Impuestos, Depreciaciones, y Amortizaciones (Earnings Before Interest Taxes Depreciation Amortization-EBITDA) y que puede vislumbrarse en la siguiente ilustración:

Donde:

Tasa de Reinversión = Distribución de utilidades / Incremento activo fijo

Capital de Trabajo = Recursos permanentes (Pasivo LP + Patrimonio) – Activo fijo

Necesidad Operativa de Fondos (NOF) CONTABLES = Activos corrientes – Pasivos Operativos

NOF Reales = NOF Contables + Pasivos Operativos Vencidos

NOF Ideales = (Disponible+Cartera+Inventarios) ideales – (Laborales+Fiscales) corrientes

Análisis y diagnóstico de liquidez

NOF Reales = NOF Ideales

Capital de Trabajo = NOF Reales

Eficiencia en el manejo del Capital Operativo (%) = NOF / Ingreso

Earnings Before Interest Taxes Depreciation Amortization (EBITDA)

EBITDA: Utilidad Antes de Intereses, Impuestos, Depreciaciones, y Amortizaciones

EBITDA = Utilidad antes de intereses + Depreciación + Amortización diferidos

Margen EBITDA (%) = EBITDA / Ingresos

Palanca de crecimiento

EBITDA > Incremento en las NOF

Margen EBITDA (%) > Relación NOF/Ingresos (%)

Generación de efectivo operativo (GEO)

GEO (%) = Margen EBITDA (%) - NOF / Ingresos (%)

Análisis y diagnóstico de caja operativa

EBITDA > Incremento en NOF Reales

GEO > Intereses + Costo de Oportunidad

Eficiencia en el uso del Activo Fijo

Rotación Activo Fijo (veces) = Ingresos Operacionales / Activo fijo

Conclusión

A partir de haber establecido al Estado de Valor Económico Generado y Distribuido como elemento constitutivo del Balance Social, y haber constituido modelo contable (bajo la técnica de cono de resolución) por el que se pudo establecer cada propiedad y su «valor contable» derivado de las relaciones causales y sus respectivas dinámicas particularmente al establecer las «retribuciones» sustentadas en los resultados establecidos por las actividades de la organización, se puedo analizar tanto al ingreso y al capital como representaciones sociales demarcadas por las rentas correspondientes a cada agente económico interviniente en la generación de valor como agregado económico derivado del trabajo, el capital, y la efectividad del uso de los recursos (eficacia, eficiencia y efectividad).

Mediante el modelo contable establecido, y por el cual el Valor Económico Agregado se presenta como una medida de la actividad de la empresa, se ha podido establecer un conjunto de inductores financieros (Economic Value Added-EVA, Market Value Added -MVAWeighted Average Cost Of Capital-WACC, Earnings Before Interest Taxes Depreciation Amortization-EBITDA) enmarcados en un sistema de creación de valor, lo que nos permite recabar las evidencias y así poder analizar y referenciar la realidad económica bajo estudio.

Consecuentemente, el modelo de inductores financieros, además de brindar las proyecciones financieras derivada de la liquidez de la organización sobre el valor de mercado agregado, además permite analizar el crecimiento económico sustentado en la rentabilidad, como los aspectos sustanciales de la capacidad de innovación por la efectividad organizacional; pero lo más importante, lo que supera a esta perspectiva del crecimiento económico es su capacidad de análisis del en el marco de las teorías económicas y contables de desenvolvimiento y desarrollo económico.

Bibliografía - Bibliography

Ashby, W. R. (1957). An Introduction to Cybernetics. London: Chapman y Hall.

Baldwin, R. (1989). The Growth Effects of 1992. NBER Working(September 1989).

Benecke, D. W. (1973). Cooperación y Desarrollo. Santiago: Ediciones Nueva Universidad.

Bunge, M. (2004). La investigación científica: su estrategia y su filosofía. Mexico: Siglo XXI.

Forrester, J. W. (1961). Industrial Dynamics. Cambridge: MIT Press.

Friedman, M. (1957). A Theory of the Consumption Function. New Jerse: Princeton University.

Kalecki, M. (1983, octubre-diciembre). Tres Sistemas. Investigación Económica, 42(166), 19-40.

Kant, I. (2000). Lógica. Alicante: Biblioteca Virtual Miguel de Cervantes.

Klein, L. R. (1983). La economía de la oferta y la demanda. México: Fondo de Cultura Económica.

Lucas, R. E. (1988). On the Mechanics of development planning. ournal of Monetary Economics, 3-42.

Mankiw, N. G. (2015). Principios de economía (Séptima ed.). México: Cengage Learning Editores.

Marx, K. (1865). Salario, precio y ganancia. Beijing: Ediciones en Lenguas Extranjeras.

Merton, R. K. (1938). Social Structure and Anomie. American Sociological Review, 672-682.

Naciones Unidas. (2009). Sistema de Cuentas Nacionales. Nueva York: Comisión de Estadística.

Pasinetti, L. L. (1985). Cambio estructural y Crecimiento Económico. Madrid: Editorial Pirámide.

Spinoza, B. (1990). Tratado breve. Madrid: Alianza Editorial.

Google Scholar Index

Article

Balance Social: una entidad contable sobre la generación y distribución de la renta

Publisher: